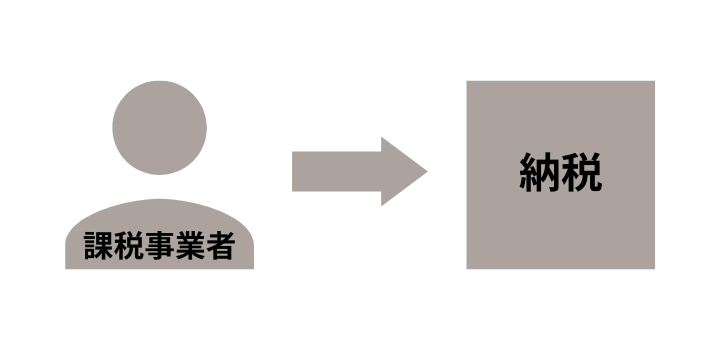

事業者には消費税を納める義務がある「課税事業者」。

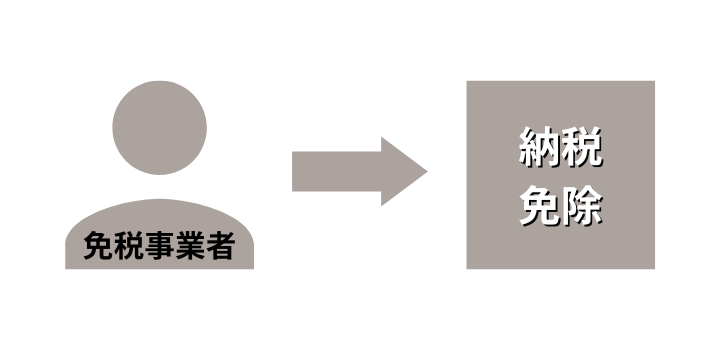

消費税が免除される「免税事業者」の2種類があります。

ではこの課税事業者と免税事業者の違いは何があるのでしょうか?

違いや判断基準を知らないと、消費税を納めるべきなのかわからなくなります。

一般的に消費税は収めなければいけませんが、どういうケースだと免税になるのかその判断基準を解説します。

課税事業者と免税事業者とは

まずは課税事業者と免税事業者の定義について知っておきましょう。

はじめに課税事業者とは、「消費税を納める義務がある事業者」のことを指します。

課税事業者は売上と一緒に受け取った消費税を国に納める、つまり納税する必要が出てきます。

一方で免税事業者は、「一定の条件を満たして消費税の納税義務が免除された事業者」のことです。免税事業者であっても消費税を受け取りますが、受け取った消費税を納税せずにそのまま収入として計算してかまいません。

消費税分がそのまま収入に加えられるのがメリットと言え、さらに納税のための事務作業もなくなるため、課税事業者と比較してさまざまな面で優遇されていると言えます。

消費税が免税になるための判断基準

免税事業者として消費税を免除されるためには、いくつかの条件をクリアしなければいけません。

すべての条件をクリアしていれば免税事業者、クリアしていなければ課税事業者になると考えれば良いでしょう。

ここからは免税事業者として認められる判断基準について詳しく見ていきます。

基準期間の課税売上高が1,000万円以下

基準期間というのは、法人なら前々事業年度、個人なら前々年のことです。この基準期間における課税売上高が1,000万円未満の場合なら免税事業者になれる可能性があり、逆に1,000万円を越えているなら課税事業者となります。

ちなみに新規に事業を立ち上げたばかりでは、基準期間もないので免税事業者として認められます。

例えば事業を立ち上げて1年目なら、前々事業年度、前々年にさかのぼることもできませんので、課税売上高が1,000万円を超えることもなく、免税事業者としての条件をクリアする形です。

ただし資本金・出資金が1,000万円以上の場合や、特定新規設立法人の場合は1年目から課税事業者に分類されます。

特定期間の課税売上高と給与等支払額が1,000万円を越えない

基準期間の課税売上高が1,000万円以下の場合も、必ず免税事業者になれるわけではありません。

今度は特定期間という言葉が出てきます。

特定期間というのは、事業年度の前事業年度開始の日から6ヶ月間のことを指しています。この半年の間に、課税売上高と給与等支払額が1,000万円を超える場合は課税事業者となります。

基準期間の課税売上高、特定期間の課税売上高と給与等支払額がそれぞれ1,000万円以下にならないといけないのです。

合併や相続があった場合について

合併や相続によって大きな変化があった場合も、課税事業者か免税事業者かは基準期間の課税売上高で判断されます。

そのため基準期間の課税売上高が1,000万円を超えていれば消費税の納税義務が生じます。

このケースはあまり見られない珍しいケースだとは思いますので、普段はあまり気にする必要はないでしょう。

課税事業者か免税事業者かは常に変わる

例えば、今の段階で免税事業者だとしても、今後もずっと免税事業者になるとは限りません。

先程紹介した判定基準によって、免税事業者から課税事業者になったり、課税事業者から免税事業者になったりと変化します。

特に重要なのが基準期間の課税売上高で、免税事業者であっても今年の課税売上高が1,000万円を超えていた場合2年後には課税事業者となります。

1度免税事業者になったらずっと免税ではなく、逆に課税事業者になっても将来的に免税事業者になる可能性はありますので覚えておきましょう。

特別な手続きはいるのか?

では、手続きについて何かすることはあるのでしょうか。

実は新しく事業を始めたばかりなど、免税事業者としての条件を満たしているなら特別な手続きは不要です。何もしないでも免税事業者として扱われます。

ただ注意したいのは課税事業者から免税事業者になる場合です。この場合、税務署に免税事業者になったという届けを提出する必要があります。

基準期間の課税売上高をはじめ、免税事業者の条件を満たした場合は必ず手続きを行いましょう。

でないと免税もされず、無駄に消費税を納めることになってしまいます。

まとめ

課税事業者が免税事業者かは、基準期間の課税売上高をはじめ、いくつかの条件で判定されます。

すべての条件を満たせば免税事業者として、消費税の納税義務もなくなります。

本来支払うべき消費税を収入として扱えるので、節税としての効果も大きく事業者にとっては非常に重要な部分です。どうすれば免税事業者になるのか条件をしっかりと把握しましょう。

また課税事業者から免税事業者になる場合は、税務署に届けを出さないといけないので、忘れないように意識することも大切です。